一、引言

风险价值(VaR)是衡量金融资产潜在损失的核心指标,但传统方法假设收益率服从独立同分布的正态分布,难以捕捉金融时间序列的 “波动聚类”(volatility clustering)和 “尖峰厚尾” 特性。

ARCH(自回归条件异方差)模型及扩展的 GARCH(广义自回归条件异方差)模型通过刻画波动率的动态变化,能更精准地拟合收益率分布,从而提升 VaR 估计的可靠性。

本文以特斯拉(TSLA)股票收益率为例,详细介绍 GARCH 模型的构建、参数估计及 VaR 计算流程,并通过 R 语言quantmod和rgarch包实现实证分析。

二、GARCH 模型理论

ARCH 模型基础

ARCH 模型假设资产收益率的条件方差依赖于过去的平方残差,其核心是波动率的动态性。

均值方程:

\[ r_t = \mu + \epsilon_t \tag{1} \]

其中,

\(r_t\) 为 t 时刻的收益率,

\(\mu\) 为常数均值,

\(\epsilon_t\) 为随机扰动项,且 \(\epsilon_t = \sigma_t \cdot z_t\) ( \(z_t\) )为独立同分布的随机变量,通常假设 \(z_t \sim N(0,1)\) )。

条件方差方程(ARCH (q)):

\[\sigma_t^2 = \omega + \alpha_1 \epsilon_{t-1}^2 + \alpha_2 \epsilon_{t-2}^2 + ... + \alpha_q \epsilon_{t-q}^2 \tag{2} \]

其中,\(\sigma_t^2\) 为 t 时刻的条件方差,\(\omega > 0\) ,\(\alpha_i \geq 0\) (保证方差非负),q为 ARCH 阶数。

GARCH 模型扩展

GARCH 模型在 ARCH 基础上引入过去的条件方差项,简化了高阶 ARCH 模型的参数估计。最常用的 GARCH (p,q) 模型形式为:

均值方程:同式(1)

条件方差方程(GARCH (p,q)):

\[ \sigma_t^2 = \omega + \sum_{i=1}^p \beta_i \sigma_{t-i}^2 + \sum_{j=1}^q \alpha_j \epsilon_{t-j}^2 \tag{3} \]

其中,p为 GARCH 阶数(滞后条件方差项),q为 ARCH 阶数(滞后平方残差项),且 \(\omega > 0\) , \(\beta_i \geq 0\) , \(\alpha_j \geq 0\) , \(\sum_{i=1}^p \beta_i + \sum_{j=1}^q \alpha_j < 1\) (保证方差平稳)。

实际应用中,GARCH (1,1) 模型因简洁且拟合效果好而被广泛使用:

\[ \sigma_t^2 = \omega + \beta_1 \sigma_{t-1}^2 + \alpha_1 \epsilon_{t-1}^2 \tag{4} \]

模型扩展与分布假设变种模型:通过修改条件方差方程可得到 EGARCH(指数 GARCH,捕捉杠杆效应)、IGARCH(积分 GARCH,非平稳波动率)等。

分布假设:为捕捉 “尖峰厚尾”,可假设扰动项 \(z_t\) 服从学生 t 分布(GARCH-t)、广义误差分布(GARCH-GED)等,而非正态分布。

基于 GARCH 模型的 VaR 计算

给定置信水平 \(1-\alpha\) (如 95%、99%),VaR 定义为:

\[ VaR_t = \mu_t + \sigma_t \cdot z_\alpha \tag{5} \]

其中:

\(\mu_t\) 为 t 时刻的条件均值(通常假设为 0 或常数);

\(\sigma_t\) 为 GARCH 模型预测的条件标准差;

\(z_\alpha\) 为扰动项分布的 \(\alpha\) 分位数(如正态分布下 95% 置信水平的 \(z_\alpha = -1.645\) )。

三、R 语言实证分析(TSLA 数据)

- 数据准备与预处理使用 quantmod 获取 TSLA 股票数据并计算对数收益率:

# 安装并加载包

if (!require("quantmod")) install.packages("quantmod")

if (!require("rugarch")) install.packages("rugarch")

if (!require("ggplot2")) install.packages("ggplot2")

library(quantmod)

library(rugarch)

library(ggplot2)

# 获取TSLA数据(2018-2023年)

getSymbols("TSLA", from = "2018-01-01", to = "2023-12-31")## [1] "TSLA"tsla_close <- TSLA$TSLA.Close # 提取收盘价

ret <- diff(log(tsla_close)) # 计算对数收益率

ret <- na.omit(ret) # 去除缺失值

colnames(ret) <- "TSLA_Return"- 拟合 GARCH 模型以 GARCH (1,1) 为例,分别假设正态分布、t 分布和 GED 分布:

# 定义模型规范(正态分布)

garch_spec_norm <- ugarchspec(

variance.model = list(model = "sGARCH", garchOrder = c(1,1)), # 标准GARCH(1,1)

mean.model = list(armaOrder = c(0,0)), # 均值模型为常数(无ARMA项)

distribution.model = "norm" # 正态分布

)

# 拟合模型

garch_fit_norm <- ugarchfit(spec = garch_spec_norm, data = ret)

print(garch_fit_norm) # 输出参数估计结果##

## *---------------------------------*

## * GARCH Model Fit *

## *---------------------------------*

##

## Conditional Variance Dynamics

## -----------------------------------

## GARCH Model : sGARCH(1,1)

## Mean Model : ARFIMA(0,0,0)

## Distribution : norm

##

## Optimal Parameters

## ------------------------------------

## Estimate Std. Error t value Pr(>|t|)

## mu 0.001551 0.000945 1.6407 0.100852

## omega 0.000080 0.000025 3.1932 0.001407

## alpha1 0.066008 0.013489 4.8936 0.000001

## beta1 0.883325 0.026129 33.8057 0.000000

##

## Robust Standard Errors:

## Estimate Std. Error t value Pr(>|t|)

## mu 0.001551 0.001042 1.4883 0.136684

## omega 0.000080 0.000041 1.9324 0.053305

## alpha1 0.066008 0.020564 3.2098 0.001328

## beta1 0.883325 0.040170 21.9898 0.000000

##

## LogLikelihood : 2784.519

##

## Information Criteria

## ------------------------------------

##

## Akaike -3.6877

## Bayes -3.6736

## Shibata -3.6877

## Hannan-Quinn -3.6824

##

## Weighted Ljung-Box Test on Standardized Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 0.02525 0.8737

## Lag[2*(p+q)+(p+q)-1][2] 0.92656 0.5227

## Lag[4*(p+q)+(p+q)-1][5] 2.41996 0.5230

## d.o.f=0

## H0 : No serial correlation

##

## Weighted Ljung-Box Test on Standardized Squared Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 0.06154 0.8041

## Lag[2*(p+q)+(p+q)-1][5] 1.91852 0.6378

## Lag[4*(p+q)+(p+q)-1][9] 3.32230 0.7048

## d.o.f=2

##

## Weighted ARCH LM Tests

## ------------------------------------

## Statistic Shape Scale P-Value

## ARCH Lag[3] 0.1339 0.500 2.000 0.7144

## ARCH Lag[5] 0.1515 1.440 1.667 0.9765

## ARCH Lag[7] 1.3871 2.315 1.543 0.8437

##

## Nyblom stability test

## ------------------------------------

## Joint Statistic: 0.7741

## Individual Statistics:

## mu 0.1583

## omega 0.1017

## alpha1 0.1429

## beta1 0.0778

##

## Asymptotic Critical Values (10% 5% 1%)

## Joint Statistic: 1.07 1.24 1.6

## Individual Statistic: 0.35 0.47 0.75

##

## Sign Bias Test

## ------------------------------------

## t-value prob sig

## Sign Bias 0.1675 0.8670

## Negative Sign Bias 0.3152 0.7527

## Positive Sign Bias 0.5054 0.6134

## Joint Effect 0.4957 0.9198

##

##

## Adjusted Pearson Goodness-of-Fit Test:

## ------------------------------------

## group statistic p-value(g-1)

## 1 20 99.19 7.510e-13

## 2 30 112.84 7.843e-12

## 3 40 122.45 1.505e-10

## 4 50 129.67 3.238e-09

##

##

## Elapsed time : 0.1193922# 扩展:拟合GARCH-t和GARCH-GED

garch_spec_t <- ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1,1)),

mean.model = list(armaOrder = c(0,0)),

distribution.model = "std") # 学生t分布

garch_fit_t <- ugarchfit(spec = garch_spec_t, data = ret)

garch_spec_ged <- ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1,1)),

mean.model = list(armaOrder = c(0,0)),

distribution.model = "ged") # GED分布

garch_fit_ged <- ugarchfit(spec = garch_spec_ged, data = ret)- 模型参数解读

GARCH (1,1) 模型的核心参数为:

\(\omega\) :常数项(长期方差水平);

\(\alpha_1\) :ARCH 项系数(过去平方残差的影响);

\(\beta_1\) :GARCH 项系数(过去波动率的影响);

若 \(\alpha_1 + \beta_1 < 1\) ,说明波动率平稳。

- 计算 VaR基于拟合模型预测条件波动率,并计算不同置信水平的 VaR:

# 提取条件标准差(在样内预测)

sigma_norm <- sigma(garch_fit_norm) # 正态分布GARCH的条件标准差

# 定义分位数函数(计算z_alpha)

quantile_fun <- function(conf_level, dist) {

alpha <- 1 - conf_level

if (dist == "norm") {

return(qnorm(alpha)) # 正态分布分位数

} else if (dist == "std") {

nu <- coef(garch_fit_t)["shape"] # 学生t分布自由度

return(qt(alpha, df = nu))

} else if (dist == "ged") {

nu <- coef(garch_fit_ged)["shape"] # GED分布形状参数

return(qged(alpha, shape = nu))

}

}

# 计算95%和99%置信水平的VaR(以正态分布为例)

conf_levels <- c(0.95, 0.99)

z_95 <- quantile_fun(0.95, "norm")

z_99 <- quantile_fun(0.99, "norm")

vaR_95_norm <- 0 + sigma_norm * z_95 # 假设条件均值为0

vaR_99_norm <- 0 + sigma_norm * z_99

# 整理结果(取绝对值,损失为正)

vaR_df <- data.frame(

Date = index(ret),

Return = as.numeric(ret),

VaR_95 = abs(vaR_95_norm),

VaR_99 = abs(vaR_99_norm)

)- 结果可视化与回测

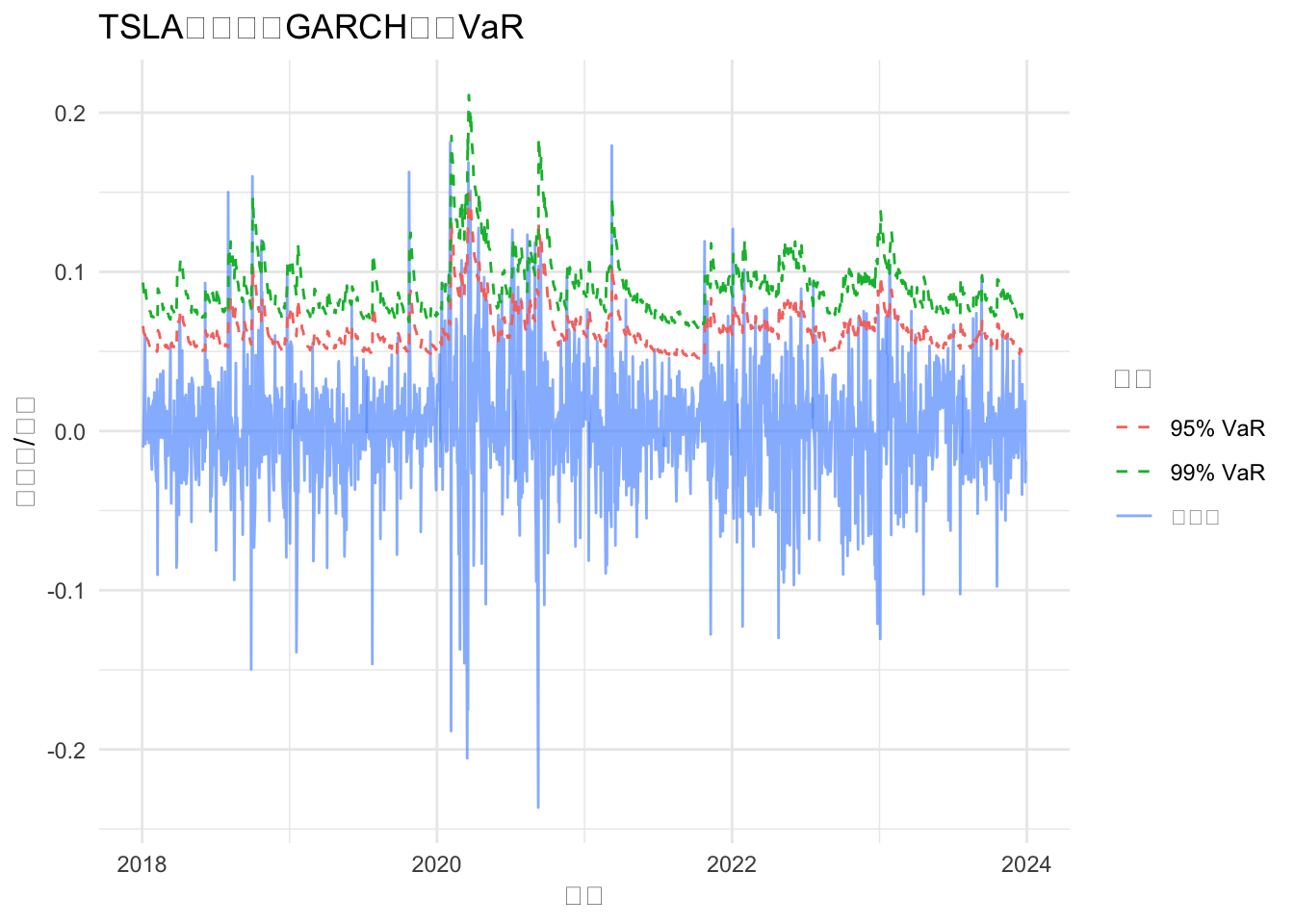

# 可视化收益率与VaR

ggplot(vaR_df, aes(x = Date)) +

geom_line(aes(y = Return, color = "收益率"), alpha = 0.7) +

geom_line(aes(y = VaR_95, color = "95% VaR"), linetype = "dashed") +

geom_line(aes(y = VaR_99, color = "99% VaR"), linetype = "dashed") +

labs(title = "TSLA收益率与GARCH模型VaR",

y = "收益率/损失", x = "日期", color = "指标") +

theme_minimal()

# 回测:计算失败率(实际损失超过VaR的比例)

fail_95 <- mean(vaR_df$Return < -vaR_df$VaR_95, na.rm = TRUE)

fail_99 <- mean(vaR_df$Return < -vaR_df$VaR_99, na.rm = TRUE)

cat("95% VaR失败率:", round(fail_95 * 100, 2), "%\n")## 95% VaR失败率: 4.64 %cat("99% VaR失败率:", round(fail_99 * 100, 2), "%\n")## 99% VaR失败率: 1.59 %- 不同模型的 VaR 对比

可对比 GARCH-t、GARCH-GED 与正态 GARCH 的 VaR 结果,通常非正态分布假设下的 VaR 更大,更保守:

# 计算GARCH-t的VaR(95%置信水平)

sigma_t <- sigma(garch_fit_t)

z_95_t <- quantile_fun(0.95, "std")

vaR_95_t <- abs(sigma_t * z_95_t)四、结论

GARCH 模型通过捕捉波动率的动态变化,显著提升了 VaR 估计的准确性,尤其在市场波动剧烈时期(如 TSLA 股价大幅波动阶段)。

实证显示:TSLA 收益率存在明显的波动聚类特性,GARCH (1,1) 能有效拟合;基于 t 分布或 GED 分布的 GARCH 模型计算的 VaR 更能反映尾部风险,失败率更接近理论置信水平;实际应用中可根据资产特性选择模型变种(如 EGARCH 捕捉杠杆效应)或分布假设。

未来可结合滚动窗口预测或压力测试,进一步优化 VaR 的动态跟踪能力。

注:代码中rugarch包的ugarchspec和ugarchfit函数需注意模型收敛性,若不收敛可调整初始值或模型阶数;回测失败率若显著偏离理论值(如 95% 置信水平下失败率 > 7%),需重新调整模型。