LPPL模型是什么

LPPL(对数周期性幂律)模型是由Didier Sornette等学者提出的金融市场泡沫检测模型,用于识别资产价格在崩盘前的非线性加速增长模式。该模型结合了幂律增长和对数周期性振荡,被广泛应用于金融泡沫预警和临界点预测。

模型的核心是资产价格演化方程:

$$ \ln p(t) = A + B(t_c - t)^\beta \left[1 + C\cos\left(\omega \ln(t_c - t) + \phi\right)\right] $$

\(t_c\)是临界时间(预测的崩盘时间)\(\beta\)是幂律指数\(\omega\)是振荡频率(典型值5-15)\(C\)是振荡幅度\(\phi\)是相位参数

其中: \(0 \lt \beta \lt 1\)

LPPL模型具有如下特征:

- 价格加速增长

- 幂律项

\((t_c - t)^\beta\)描述价格超指数增长。 - 典型泡沫阶段

\(\beta \in (0,1)\),反映增长速率随时间递增。

- 幂律项

- 对数周期振荡

- 其中

\(cos\left[\omega\ln\left(t_{c}-t\right)\right]\)反映投资者博弈产生的离散尺度不变性。 - 震荡幅度随

\(t\to t_{c}\)增大,体现市场分歧加剧。

- 其中

- 临界时间特性

- 当

\(t\to t_{c}\)时模型预测系统失稳。 - 实际崩盘可能发生在

\(t_{c}\)前6个月内。

- 当

拟合模型

# 加载依赖包

library(quantmod)

## 载入需要的程序包:xts

## 载入需要的程序包:zoo

##

## 载入程序包:'zoo'

## The following objects are masked from 'package:base':

##

## as.Date, as.Date.numeric

## 载入需要的程序包:TTR

## Registered S3 method overwritten by 'quantmod':

## method from

## as.zoo.data.frame zoo

library(DEoptim)

## 载入需要的程序包:parallel

##

## DEoptim package

## Differential Evolution algorithm in R

## Authors: D. Ardia, K. Mullen, B. Peterson and J. Ulrich

library(ggplot2)

# 获取纳斯达克指数数据(2010-01-01至2011-08-30)

getSymbols("^IXIC", src = "yahoo", from = "2010-01-01", to = "2011-08-30")

## [1] "IXIC"

nasdaq <- data.frame(

t = 1:nrow(IXIC),

ln_p = log(Ad(IXIC))

)

colnames(nasdaq)=c("t","ln_p")

# 数据降噪(7日移动平均)

nasdaq$ln_p_smooth <- stats::filter(nasdaq$ln_p, rep(1/7, 7), sides = 2)

nasdaq <- na.omit(nasdaq) # 剔除NA值

# 定义LPPL模型函数

lppl_model <- function(params, t) {

A <- params["A"]; B <- params["B"]; tc <- params["tc"]

beta <- params["beta"]; C <- params["C"]; omega <- params["omega"]; phi <- params["phi"]

term <- pmax(tc - t, 1e-6) # 防止出现负数

A + B * term^beta + C * term^beta * cos(omega * log(term) + phi)

}

# 定义损失函数(均方误差)

loss <- function(params) {

pred <- lppl_model(params, nasdaq$t)

if (any(is.na(pred))) return(Inf)

mean((pred - nasdaq$ln_p_smooth)^2, na.rm = TRUE)

}

# 参数约束范围

lower <- c(

A = min(nasdaq$ln_p_smooth),

B = -2,

tc = max(nasdaq$t) + 1,

beta = 0.01,

C = 0,

omega = 6,

phi = 0

)

upper <- c(

A = max(nasdaq$ln_p_smooth),

B = 0,

tc = max(nasdaq$t) * 1.2,

beta = 0.99,

C = 0.5,

omega = 13,

phi = 2 * pi

)

# 全局优化(差分进化算法)

set.seed(123)

de_result <- DEoptim(

fn = loss,

lower = lower,

upper = upper,

control = list(

itermax = 500,

NP = 100,

trace = FALSE

)

)

# 局部优化(L-BFGS-B)

final_params <- optim(

de_result$optim$bestmem,

fn = loss,

method = "L-BFGS-B",

lower = lower,

upper = upper

)$par

# 输出参数估计结果

cat("LPPL模型参数估计结果:\n")

## LPPL模型参数估计结果:

print(round(final_params, 4))

## A B tc beta C omega phi

## 7.9574 -0.0009 459.8781 0.9167 0.0000 7.7609 5.3808

结果解读

从模型结果可以看出:

- 临界时间:$t_c$若输出值为

round(final_params,4)$tc,需结合市场背景评估泡沫风险; - 震荡频率:$\omega$介于6-13区间符合典型泡沫特征;

- 衰减指数:

\(\beta\)接近round(final_params,4)$beta表明价格波动趋于临界点时分歧加大。

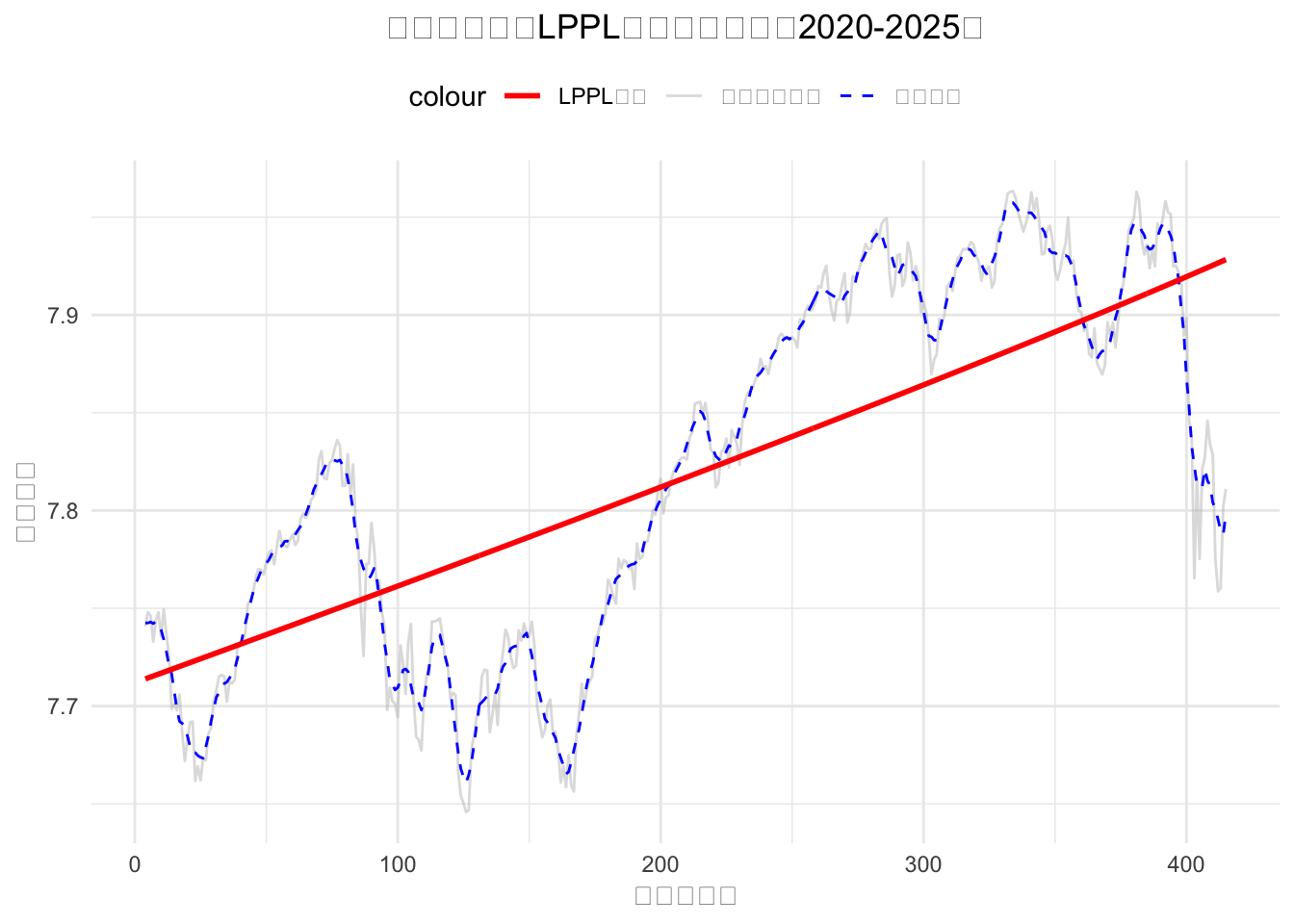

模型结果可视化

# 生成预测值

nasdaq$pred <- lppl_model(final_params, nasdaq$t)

# 绘制拟合曲线

ggplot(nasdaq, aes(x = t)) +

geom_line(aes(y = ln_p, color = "原始对数价格"), alpha = 0.5) +

geom_line(aes(y = ln_p_smooth, color = "平滑序列"), linetype = "dashed") +

geom_line(aes(y = pred, color = "LPPL拟合"), linewidth = 1) +

scale_color_manual(values = c("原始对数价格" = "grey", "平滑序列" = "blue", "LPPL拟合" = "red")) +

labs(

title = "纳斯达克指数LPPL模型拟合效果(2020-2025)",

x = "交易日序数",

y = "对数价格"

) +

theme_minimal() +

theme(legend.position = "top", plot.title = element_text(hjust = 0.5))