固定收益+剩余分成型

代表产品

长盛同庆和国泰估值。

产品概况

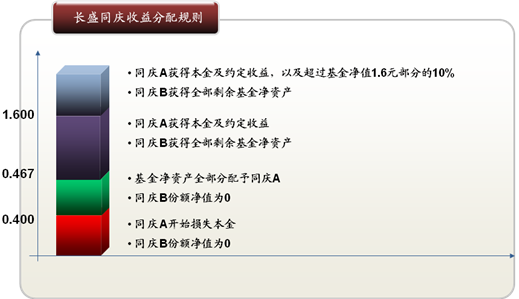

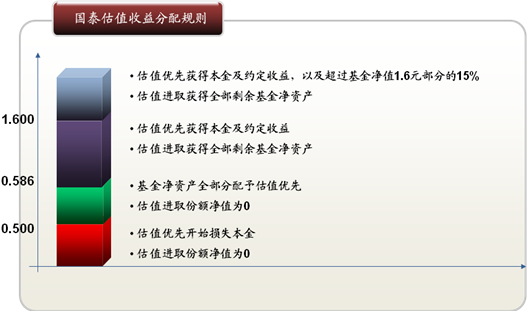

产品有固定的到期时间,按原定契约到期后一般直接转为LOF基金。长盛同庆目前即将召开持有人大会,商议到期后转为新的分级基金事宜,其目的是为了解决转为LOF可能会有风险错配的问题,如果新议案被通过,投资人依然有机会通过将两类份额都折算成母基金进行申赎。两类份额合并募集,募集后按照一定的比例拆分为稳健类份额和激进类份额。两类份额分别上市交易,不可单独申购赎回,也不含配对转换机制。当母基金净值位于阈值之内时,稳健类份额可以获取固定收益,激进类份额具有高杠杆;当母基金净值超过阈值时,稳健类份额还可以按照约定的分成比例获取一定的超额收益,激进类份额杠杆将有一定降低。

产品特点

1.到期一般可以直接转为LOF或分别折算成母基金申赎,折价收敛的确定性高。

产品的两类份额在到期日前只能上市交易而无法赎回,流动性受到限制,因此其在二级市场常常折价,这点与普通封闭式基金类似。但此类产品明确到期后一般可直接转为LOF基金而无需再召开份额持有人大会来讨论转型方案,转型的确定性相对较强。即使近期长盛同庆召开份额持有人大会讨论转型方式,如果提案获得通过,投资者仍然有机会将两类份额折算为母基金进行申赎兑现本金和收益,因此随着到期日的临近,其折价向0值收敛的确定性较强。

2.封闭运作可使投资策略及节奏得到更好的贯彻。

封闭式运作使得投资经理无需考虑投资者的申购赎回引发的资金变化,其投资策略及节奏能得到更好的贯彻,或将为组合带来更高的长期投资回报。

3.稳健份额在获取约定收益的同时仍不失分享剩余收益的机会。

对于稳健类份额来说,约定收益采用固定利率模式加上剩余收益分成,当市场利率下降时,其投资价值上升,而在股市大幅上涨时,也能获取一定的超额收益。

4.产品不含到点折算条款,有可能导致极端高杠杆的出现。

当激进类份额净值大幅下降后,其杠杆将迅速提升,对于希望通过高杠杆搏取反弹收益的投资者来说这时的激进类份额无疑极具诱惑。

5.流动性受限,二级市场多维持折价状态。

子基金在封闭运作期内无法按净值赎回,只能通过二级市场卖出,由于需要对流动性作出补偿,因此导致其二级市场通常会产生折价。

6.转型后赎回份额时存在不确定性。

封闭期结束后尽管可折算为LOF基金,但契约规定转型后的一定时间后才接受赎回申请,因此投资者需要承担这段时间净值波动的风险。考虑到转型后的LOF仍为股票型基金,对于稳健类份额投资者来说,一方面所持有的折算后份额与其风险偏好不符,另一方面一旦市场出现下跌,很有可能导致其长期累积收益的显著回落。当然基金在到期时会尽量通过降低仓位、缩短封闭时间、再转型为分级基金等方式来解决上述问题。

7.稳健类份额可能会出现亏损。

此类产品都无向下到点折算条款,一旦母基金出现大幅亏损,且不足以支付稳健类份额约定收益甚至本金时,由于没有折算条款的保护,稳健类份额投资者可能面临无法实现约定收益或本金亏损的风险。但是这两只产品都是采用主动型管理模式,相对于指数型基金,其在单边下跌和震荡的市场中表现会优于指数型产品。

8.主动型管理模式相对不太透明,难以让投资者迅速做出买卖决策。

分级基金由于具有二级市场,因此是不错的右侧交易工具,而主动型产品由于操作及仓位水平的透明性不及复制指数型产品,在市场上涨时会因为无法对其可能的净值涨幅形成稳定预期而降低对投资者的吸引力。

图1: 长盛同庆收益分配规则

图2:国泰估值收益分配规则