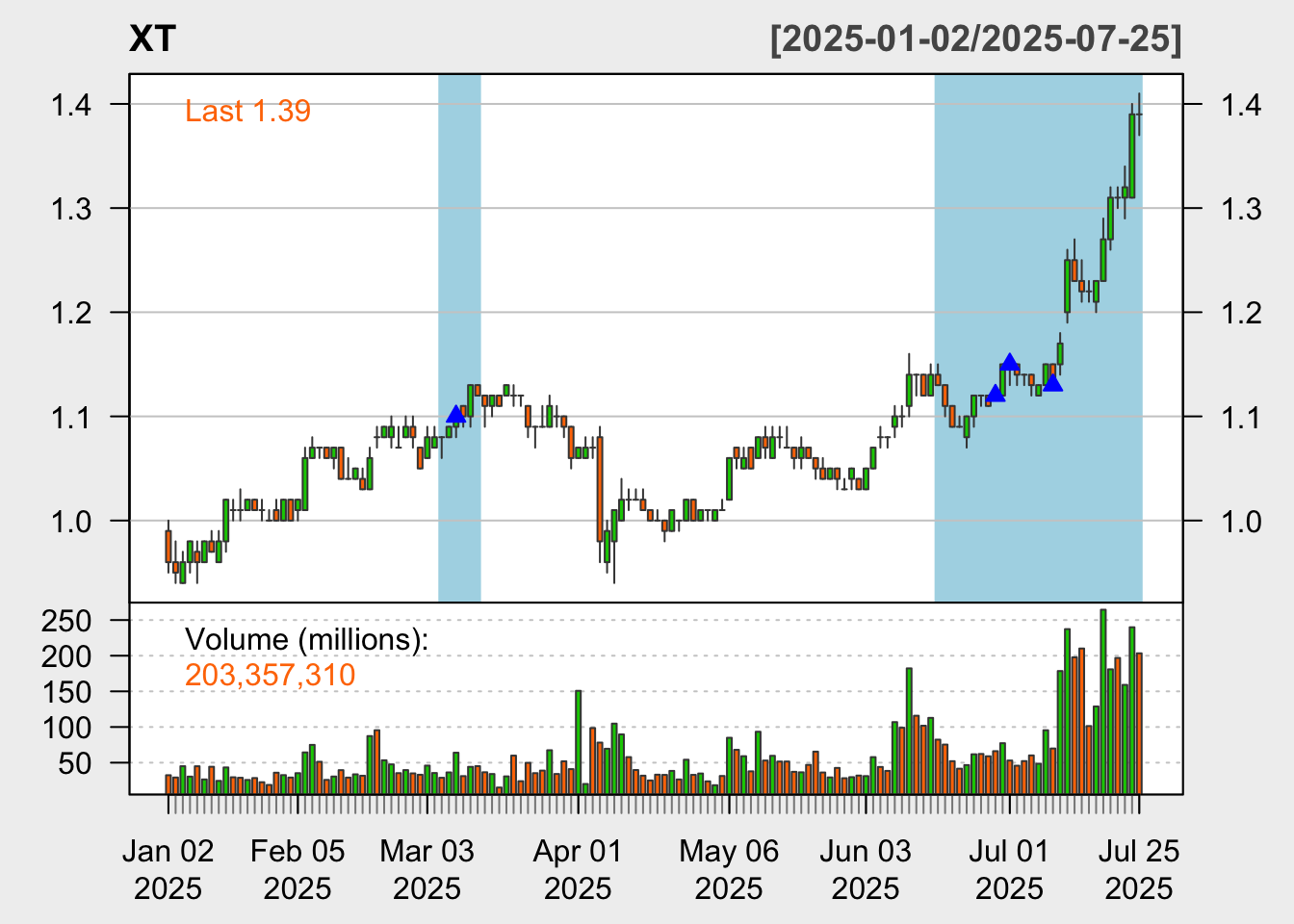

先获取稀土ETF(代码为516780)的历史行情数据:

library(quantmod)

XT <- getSymbols("516780.ss", src = "yahoo", auto.assign = FALSE)

# 获取子集数据

XT <- round(XT["2025::"],2)绘制蜡烛图:

chartSeries(XT, theme = "white")

下面标记重大事件。包括:

- 2025年3月,份政府工作报告中提及要“整治行业内卷式竞争”。

- 2025年6月17日,全国人大公布修订后的《反不正当竞争法》。

- 2025年7月1日,中央财经委员会第七次会议公布要治理企业低价无序竞争。

- 2025年7月9日,工信部召开企业公平竞争座谈会。

在图上标记重大事件:

# 定义事件日期

event_dates <- as.Date(c("2025-03-07",

"2025-06-27",

"2025-07-01",

"2025-07-09")

)

# 计算事件日期在子集中的相对索引

event_index <- numeric(length(event_dates))

for (i in seq_along(event_dates)) {

event_index[i] <- which(index(XT) == event_dates[i])

}

# 添加标记点

addPoints(

x = event_index,

y = Ad(XT[event_dates]),

col = "blue",

pch = 24

)

library(qmao)

addVLine(index(XT[c("2025-03-05::2025-03-12",

"2025-06-17::2025-06-30",

"2025-07-01::2025-07-25")

]),

col = "lightblue",

border = "lightblue")